Aktuelles aus der Bankenwelt

Finanzierung

Die aktuellste Information zu jeder Bank stehen immer ganz oben,

sie können zu einer Bank direkt über den unten stehenden Link springen

Bankhaus Ellwanger & Geiger AG: Konditionserhöhung ab Di. 24.03.2026

Die Einstände der Bankhaus Ellwanger & Geiger AG haben sich erhöht. Die Änderungen gelten ab dem 24.03.2026.

Die größte Veränderung ist eine Erhöhung um 0,53 %.

Veränderungen im Detail:

Erhöhungen:

- Variabel: +0,49 % (2,58 % -> 3,07 %)

- 1 Jahr: +0,49 % (2,58 % -> 3,07 %)

- 2 Jahre: +0,53 % (2,66 % -> 3,19 %)

VoBa Nordschwarzwald eG: Konditionssenkung ab Do. 09.04.2026

Die Einstände der VoBa Nordschwarzwald eG haben sich verringert.

Die Änderungen gelten ab dem 09.04.2026.

Die größte Veränderung beträgt -0,08%

Senkungen:

Zwifi/Variabel: - 0,05% (4,47% -> 4,42%)

5 Jahre: - 0,08% (3,77% -> 3,69%)

6 Jahre: - 0,08% (3,67% -> 3,59%)

7 Jahre: - 0,07% (3,73% -> 3,66%)

8 Jahre: - 0,07% (3,77% -> 3,70%)

9 Jahre: - 0,06% (3,80% -> 3,74%)

10 Jahre: - 0,06% (3,84% -> 3,78%)

11 Jahre: - 0,06% (3,91% -> 3,85%)

12 Jahre: - 0,05% (3,97% -> 3,92%)

13 Jahre: - 0,05% (4,04% -> 3,99%)

14 Jahre: - 0,05% (4,11% -> 4,06%)

15 Jahre: - 0,04% (4,17% -> 4,13%)

16 - 30 Jahre (indikativ): - 0,04% (4,44% -> 4,40%)

Sparkasse Dortmund: Konditionserhöhung ab Mo. 23.03.2026

Die Sparkasse Dortmund erhöht per 23.03.2026 ihre Basiszinsen um bis zu 210 Basispunkte.

Die Sollzinsbindungen im Überblick:

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 50 %: 0,40% (4.23% -> 4.63%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 60 %: 0,40% (4.23% -> 4.63%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 70 %: 0,40% (4.32% -> 4.72%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 80 %: 0,40% (4.37% -> 4.77%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 90 %: 0,40% (4.49% -> 4.89%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 95 %: 0,45% (4.72% -> 5.17%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 100 %: 0,45% (4.78% -> 5.23%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 105 %: 0,45% (5.35% -> 5.80%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA bis 110 %: 0,45% (6.06% -> 6.51%)

ZiBi bis 5 Jahre Darlehenssumme unter 50000 EUR BLA über 110 %: 0,45% (6.28% -> 6.73%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 50 %: 0,40% (3.94% -> 4.34%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 60 %: 0,40% (3.94% -> 4.34%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 70 %: 0,40% (4.03% -> 4.43%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 80 %: 0,40% (4.08% -> 4.48%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 90 %: 0,40% (4.21% -> 4.61%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 95 %: 0,45% (4.43% -> 4.88%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 100 %: 0,45% (4.49% -> 4.94%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 105 %: 0,45% (5.07% -> 5.52%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA bis 110 %: 0,45% (5.77% -> 6.22%)

ZiBi bis 5 Jahre Darlehenssumme unter 100000 EUR BLA über 110 %: 0,45% (5.99% -> 6.44%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 50 %: 0,10% (3.45% -> 3.55%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 60 %: 0,10% (3.46% -> 3.56%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 70 %: 2,10% (3.55% -> 5.65%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 80 %: 0,10% (3.60% -> 3.70%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 90 %: 0,10% (3.72% -> 3.82%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 95 %: 0,15% (3.95% -> 4.10%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 100 %: 0,15% (4.01% -> 4.16%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 105 %: 0,15% (4.59% -> 4.74%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA bis 110 %: 0,15% (5.30% -> 5.45%)

ZiBi bis 5 Jahre Darlehenssumme unter 250000 EUR BLA über 110 %: 0,15% (5.52% -> 5.67%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 50 %: 0,10% (3.36% -> 3.46%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 60 %: 0,10% (3.36% -> 3.46%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 70 %: 0,10% (3.45% -> 3.55%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 80 %: 0,10% (3.50% -> 3.60%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 90 %: 0,10% (3.63% -> 3.73%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 95 %: 0,15% (3.85% -> 4.00%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 100 %: 0,15% (3.91% -> 4.06%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 105 %: 0,15% (4.49% -> 4.64%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA bis 110 %: 0,15% (5.20% -> 5.35%)

ZiBi bis 5 Jahre Darlehenssumme ab 250000 EUR BLA über 110 %: 0,15% (5.42% -> 5.57%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 50 %: 0,40% (4.39% -> 4.79%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 60 %: 0,40% (4.39% -> 4.79%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 70 %: 0,40% (4.49% -> 4.89%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 80 %: 0,40% (4.53% -> 4.93%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 90 %: 0,40% (4.66% -> 5.06%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 95 %: 0,45% (4.88% -> 5.33%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 100 %: 0,45% (4.94% -> 5.39%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 105 %: 0,45% (5.51% -> 5.96%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA bis 110 %: 0,45% (6.22% -> 6.67%)

ZiBi bis 10 Jahre Darlehenssumme unter 50000 EUR BLA über 110 %: 0,45% (6.45% -> 6.90%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 50 %: 0,40% (4.10% -> 4.50%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 60 %: 0,40% (4.10% -> 4.50%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 70 %: 0,40% (4.20% -> 4.60%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 80 %: 0,40% (4.25% -> 4.65%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 90 %: 0,40% (4.37% -> 4.77%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 95 %: 0,45% (4.59% -> 5.04%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 100 %: 0,45% (4.66% -> 5.11%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 105 %: 0,45% (5.23% -> 5.68%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA bis 110 %: 0,45% (5.93% -> 6.38%)

ZiBi bis 10 Jahre Darlehenssumme unter 100000 EUR BLA über 110 %: 0,45% (6.17% -> 6.62%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 50 %: 0,10% (3.62% -> 3.72%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 60 %: 0,10% (3.62% -> 3.72%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 70 %: 0,10% (3.72% -> 3.82%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 80 %: 0,10% (3.76% -> 3.86%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 90 %: 0,10% (3.89% -> 3.99%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 95 %: 0,15% (4.11% -> 4.26%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 100 %: 0,15% (4.18% -> 4.33%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 105 %: 0,15% (4.75% -> 4.90%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA bis 110 %: 0,15% (5.46% -> 5.61%)

ZiBi bis 10 Jahre Darlehenssumme unter 250000 EUR BLA über 110 %: 0,15% (5.69% -> 5.84%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 50 %: 0,10% (3.52% -> 3.62%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 60 %: 0,10% (3.53% -> 3.63%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 70 %: 0,10% (3.62% -> 3.72%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 80 %: 0,10% (3.67% -> 3.77%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 90 %: 0,10% (3.79% -> 3.89%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 95 %: 0,15% (4.02% -> 4.17%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 100 %: 0,15% (4.08% -> 4.23%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 105 %: 0,15% (4.66% -> 4.81%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA bis 110 %: 0,15% (5.37% -> 5.52%)

ZiBi bis 10 Jahre Darlehenssumme ab 250000 EUR BLA über 110 %: 0,15% (5.60% -> 5.75%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 50 %: 0,40% (4.67% -> 5.07%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 60 %: 0,40% (4.67% -> 5.07%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 70 %: 0,40% (4.77% -> 5.17%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 80 %: 0,40% (4.81% -> 5.21%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 90 %: 0,40% (4.93% -> 5.33%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 95 %: 0,45% (5.15% -> 5.60%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 100 %: 0,45% (5.21% -> 5.66%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 105 %: 0,45% (5.77% -> 6.22%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA bis 110 %: 0,45% (6.46% -> 6.91%)

ZiBi bis 15 Jahre Darlehenssumme unter 50000 EUR BLA über 110 %: 0,45% (6.69% -> 7.14%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 50 %: 0,40% (4.39% -> 4.79%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 60 %: 0,40% (4.39% -> 4.79%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 70 %: 0,40% (4.48% -> 4.88%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 80 %: 0,40% (4.53% -> 4.93%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 90 %: 0,40% (4.65% -> 5.05%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 95 %: 0,45% (4.87% -> 5.32%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 100 %: 0,45% (4.93% -> 5.38%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 105 %: 0,45% (5.49% -> 5.94%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA bis 110 %: 0,45% (6.18% -> 6.63%)

ZiBi bis 15 Jahre Darlehenssumme unter 100000 EUR BLA über 110 %: 0,45% (6.42% -> 6.87%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 50 %: 0,10% (3.92% -> 4.02%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 60 %: 0,10% (3.92% -> 4.02%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 70 %: 0,10% (4.01% -> 4.11%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 80 %: 0,10% (4.06% -> 4.16%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 90 %: 0,10% (4.18% -> 4.28%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 95 %: 0,15% (4.40% -> 4.55%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 100 %: 0,15% (4.46% -> 4.61%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 105 %: 0,15% (5.03% -> 5.18%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA bis 110 %: 0,15% (5.72% -> 5.87%)

ZiBi bis 15 Jahre Darlehenssumme unter 250000 EUR BLA über 110 %: 0,15% (5.96% -> 6.11%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 50 %: 0,10% (3.82% -> 3.92%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 60 %: 0,10% (3.82% -> 3.92%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 70 %: 0,10% (3.92% -> 4.02%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 80 %: 0,10% (3.96% -> 4.06%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 90 %: 0,10% (4.09% -> 4.19%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 95 %: 0,15% (4.31% -> 4.46%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 100 %: 0,15% (4.37% -> 4.52%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 105 %: 0,15% (4.93% -> 5.08%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA bis 110 %: 0,15% (5.63% -> 5.78%)

ZiBi bis 15 Jahre Darlehenssumme ab 250000 EUR BLA über 110 %: 0,15% (5.86% -> 6.01%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 50 %: 0,40% (4.64% -> 5.04%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 60 %: 0,40% (4.64% -> 5.04%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 70 %: 0,40% (4.73% -> 5.13%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 80 %: 0,40% (4.77% -> 5.17%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 90 %: 0,40% (4.90% -> 5.30%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 95 %: 0,45% (5.11% -> 5.56%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 100 %: 0,45% (5.17% -> 5.62%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 105 %: 0,45% (5.72% -> 6.17%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA bis 110 %: 0,45% (6.40% -> 6.85%)

ZiBi bis 20 Jahre Darlehenssumme unter 50000 EUR BLA über 110 %: 0,45% (6.63% -> 7.08%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 50 %: 0,40% (4.36% -> 4.76%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 60 %: 0,40% (4.36% -> 4.76%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 70 %: 0,40% (4.45% -> 4.85%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 80 %: 0,40% (4.50% -> 4.90%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 90 %: 0,40% (4.62% -> 5.02%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 95 %: 0,45% (4.83% -> 5.28%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 100 %: 0,45% (4.89% -> 5.34%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 105 %: 0,45% (5.45% -> 5.90%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA bis 110 %: 0,45% (6.13% -> 6.58%)

ZiBi bis 20 Jahre Darlehenssumme unter 100000 EUR BLA über 110 %: 0,45% (6.36% -> 6.81%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 50 %: 0,10% (3.89% -> 3.99%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 60 %: 0,10% (3.89% -> 3.99%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 70 %: 0,10% (3.98% -> 4.08%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 80 %: 0,10% (4.03% -> 4.13%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 90 %: 0,10% (4.15% -> 4.25%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 95 %: 0,15% (4.37% -> 4.52%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 100 %: 0,15% (4.43% -> 4.58%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 105 %: 0,15% (4.99% -> 5.14%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA bis 110 %: 0,15% (5.67% -> 5.82%)

ZiBi bis 20 Jahre Darlehenssumme unter 250000 EUR BLA über 110 %: 0,15% (5.91% -> 6.06%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 50 %: 0,10% (3.79% -> 3.89%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 60 %: 0,10% (3.80% -> 3.90%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 70 %: 0,10% (3.89% -> 3.99%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 80 %: 0,10% (3.93% -> 4.03%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 90 %: 0,10% (4.06% -> 4.16%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 95 %: 0,15% (4.27% -> 4.42%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 100 %: 0,15% (4.33% -> 4.48%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 105 %: 0,15% (4.89% -> 5.04%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA bis 110 %: 0,15% (5.58% -> 5.73%)

ZiBi bis 20 Jahre Darlehenssumme ab 250000 EUR BLA über 110 %: 0,15% (5.81% -> 5.96%)

Volksbank eG im Kreis Freudenstadt: Konditionssenkung ab Fr. 17.10.2025

Die Einstände der Volksbank eG im Kreis Freudenstadt haben sich verringert. Die Änderungen gelten ab dem 17.10.2025.

Die größte Veränderung beträgt -0,09%.

Detaillierte Veränderungen:

- 5 Jahre: -0,09% (3,36% -> 3,27%)

- 6 Jahre: -0,09% (3,29% -> 3,20%)

- 7 Jahre: -0,09% (3,38% -> 3,29%)

- 8 Jahre: -0,09% (3,44% -> 3,35%)

- 9 Jahre: -0,08% (3,49% -> 3,41%)

- 10 Jahre: -0,08% (3,54% -> 3,46%)

- 11 Jahre: -0,09% (3,62% -> 3,53%)

- 12 Jahre: -0,08% (3,69% -> 3,61%)

- 13 Jahre: -0,09% (3,77% -> 3,68%)

- 14 Jahre: -0,08% (3,84% -> 3,76%)

- 15 Jahre: -0,08% (3,91% -> 3,83%)

- 16 - 30 Jahre (indikativ): -0,08% (4,21% -> 4,13%)

- Zwifi/Variabel: -0,02% (3,97% -> 3,95%)

VR-Bank Starnberg - Herrsching - Landsberg eG: Konditionssenkung ab Do. 16.04.2026

Die Einstände der VR-Bank Starnberg - Herrsching - Landsberg eG haben sich verringert. Die Änderungen gelten ab dem 16.04.2026.

Größte Veränderung: -0,02%

Senkungen:

5 Jahre: - 0,02% (3,34% -> 3,32%)

6 Jahre: - 0,02% (3,38% -> 3,36%)

7 Jahre: - 0,02% (3,42% -> 3,40%)

8 Jahre: - 0,01% (3,47% -> 3,46%)

9 Jahre: - 0,01% (3,51% -> 3,50%)

10 Jahre: - 0,01% (3,56% -> 3,55%)

VR-Bank Fürstenfeldbruck eG: Konditionssenkung ab Do. 16.04.2026

Die Einstände der VR-Bank Fürstenfeldbruck eG haben sich gesenkt. Die Änderungen gelten ab dem 16.04.2026.

Größte Veränderung: -0,09%

Senkungen:

Variabel: - 0,09% (2,75% -> 2,66%)

Zwifi: - 0,09% (2,75% -> 2,66%)

3 Jahre: - 0,09% (2,85% -> 2,76%)

4 Jahre: - 0,08% (2,88% -> 2,80%)

5 Jahre: - 0,09% (2,93% -> 2,84%)

6 Jahre: - 0,07% (2,96% -> 2,89%)

7 Jahre: - 0,06% (3,00% -> 2,94%)

8 Jahre: - 0,05% (3,05% -> 3,00%)

9 Jahre: - 0,06% (3,10% -> 3,04%)

10 Jahre: - 0,05% (3,14% -> 3,09%)

VR-Bank Rhein-Neckar eG: Konditionserhöhung ab Do. 09.04.2026

Die Einstände der VR-Bank Rhein-Neckar eG haben sich erhöht.

Die Änderungen gelten ab dem 09.04.2026.

Größte Veränderung: +0,08%

Erhöhungen:

5 Jahre: + 0,08% (2,889% -> 2,967%)

6 Jahre: + 0,08% (2,919% -> 2,996%)

7 Jahre: + 0,08% (2,952% -> 3,028%)

8 Jahre: + 0,07% (2,991% -> 3,064%)

9 Jahre: + 0,07% (3,028% -> 3,10%)

12 Jahre: + 0,04% (3,164% -> 3,201%)

13 Jahre: + 0,06% (3,164% -> 3,225%)

14 Jahre: + 0,07% (3,174% -> 3,248%)

15 Jahre: + 0,07% (3,20% -> 3,272%)

16 Jahre: + 0,07% (3,204% -> 3,274%)

17 Jahre: + 0,07% (3,208% -> 3,277%)

18 Jahre: + 0,07% (3,212% -> 3,279%)

19 Jahre: + 0,06% (3,217% -> 3,282%)

20 Jahre: + 0,06% (3,221% -> 3,285%)

VR Bank München Land eG: Konditionserhöhung ab Mi. 02.07.2025

Die VR Bank München Land eG erhöht per 02.07.2025 ihre Basiszinsen für die 2-jährige Zinsbindung um 20Basispunkte.

ZiBi 2 Jahre: + 0,20% (2,80% -> 3,00%)

Vereinigte Volksbank eG Saarlouis - Losheim - Sulzbach: Konditionssenkung ab Mi. 15.04.2026

Die Vereinigte Volksbank eG Saarlouis - Losheim - Sulzbach senkt per sofort ihre Basiszinsen um bis zu 20BP

Die wichtigsten Änderungen im Überblick:

Zwischenfinanzierung: +/- 0,00% (4,99% -> 4,99%)

5 Jahre: +/- 0,00% (4,81% -> 4,81%)

6 Jahre: - 0,20% (4,42% -> 4,22%)

7 Jahre: - 0,20% (4,42% -> 4,22%)

8 Jahre: - 0,20% (4,42% -> 4,22%)

9 Jahre: - 0,20% (4,42% -> 4,22%)

10 Jahre: - 0,20% (4,42% -> 4,22%)

10 Jahre Modernisierungskredit: +/- 0,00% (4,46% -> 4,46%)

Volksbank Bruchsal-Bretten eG: Konditionserhöhung ab Fr. 25.08.2023

Die Volksbank Bruchsal-Bretten eG erhöht per Freitag, 25.08.2023, ihre Basiszinsen um bis zu 20 Basispunkte.

Die wichtigsten Sollzinsbindungen im Überblick:

Zwischenfinanzierung: + 0,10% (6,15% -> 6,25%)

1 Jahr: + 0,10% (6,10% -> 6,20%)

2 Jahre: + 0,10% (5,15% -> 5,25%)

3 Jahre: + 0,15% (4,70% -> 4,85%)

4 Jahre: + 0,10% (4,45% -> 4,55%)

5 Jahre: + 0,10% (4,30% -> 4,40%)

8 Jahre: + 0,10% (3,95% -> 4,05%)

10 Jahre: + 0,10% (4,00% -> 4,10%)

15 Jahre: + 0,20% (4,10% -> 4,30%)

DSL Bank: Konditionserhöhung ab Mi. 04.10.2023

Die DSL erhöht per heute, den 04.10.2023, ihre Basiszinsen um bis zu + 15BP.

Die wichtigsten Änderungen im Überblick:

5 Jahre: +7BP

10 Jahre: +14BP

15 Jahre: +15BP

20 Jahre: +15BP

25 Jahre: +14BP

30 Jahre: +14BP

Kreditanstalt für Wiederaufbau (KfW): Konditionserhöhung ab Mi. 15.04.2026

Die KFW erhöht per Mittwoch, den 15.04.2026 die Konditionen in den Programmen 124, 159, 261, 296, 297, 298, 300, 358 und 359 um bis zu +15 BP.

Weitere Details zu den jeweiligen Programmen finden sich weiter unten.

Programmnummer Laufzeit / TGF

/ Zinsbindung Sollzins (%) Delta (%)

124 10 / 10 / 10 4,19 0,09

124 25 / 3 / 5 3,93 0,04

124 25 / 3 / 10 4,15 0,09

124 35 / 5 / 5 3,93 0,04

124 35 / 5 / 10 4,18 0,10

159 10 / 10 / 10 3,63 0,15

159 10 / 2 / 5 2,63 0,14

159 10 / 2 / 10 3,09 0,15

159 20 / 3 / 5 2,74 0,14

159 20 / 3 / 10 3,48 0,15

159 30 / 5 / 5 2,77 0,14

159 30 / 5 / 10 3,58 0,15

261 10 / 10 / 10 3,49 0,15

261 10 / 2 / 10 2,88 0,15

261 20 / 3 / 10 3,32 0,14

261 30 / 5 / 10 3,43 0,14

296 10 / 10 / 10 1,46 0,15

296 10 / 2 / 10 0,01 0,00

296 25 / 3 / 10 1,10 0,15

296 35 / 5 / 10 1,33 0,15

297 10 / 10 / 10 2,55 0,15

297 10 / 2 / 10 1,34 0,15

297 25 / 3 / 10 2,31 0,15

297 35 / 5 / 10 2,46 0,15

297 10 / 10 / 10 EH55 2,28 0,00

297 10 / 2 / 10 EH55 1,00 0,00

297 25 / 3 / 10 EH55 2,03 0,00

297 35 / 5 / 10 EH55 2,19 0,00

298 10 / 10 / 10 2,55 0,15

298 10 / 2 / 10 1,34 0,15

298 25 / 3 / 10 2,31 0,15

298 35 / 5 / 10 2,46 0,15

298 10 / 10 / 10 EH55 2,28 0,00

298 10 / 2 / 10 EH55 1,00 0,00

298 25 / 3 / 10 EH55 2,03 0,00

298 35 / 5 / 10 EH55 2,19 0,00

300 10 / 10 / 10 1,45 0,15

300 10 / 2 / 10 0,01 0,00

300 25 / 3 / 10 1,08 0,13

300 35 / 5 / 10 1,32 0,15

308 10 / 10 / 10 0,90 0,00

308 10 / 2 / 10 0,01 0,00

308 25 / 3 / 10 0,51 0,00

308 35 / 5 / 10 0,76 0,00

358 5 / 1 / 5 0,01 0,00

358 10 / 10 / 10 2,25 0,15

358 10 / 2 / 10 0,85 0,15

358 25 / 3 / 10 1,97 0,14

358 35 / 5 / 10 2,15 0,15

359 5 / 1 / 5 3,67 0,13

359 10 / 10 / 10 4,12 0,15

359 10 / 2 / 10 3,90 0,15

359 25 / 3 / 10 4,07 0,15

359 35 / 5 / 10 4,09 0,14

Aktualisierte KfW-Übersicht für den Endkundendialog

Wir haben für Sie eine aktuelle Übersicht der verfügbaren KfW-Darlehen und ihrer Produkteigenschaften erstellt.

Wir haben für Sie eine aktuelle Übersicht der verfügbaren KfW-Darlehen und ihrer Produkteigenschaften erstellt.

* Dieses Dokument dient lediglich der ersten Orientierung und Information. Wir übernehmen keine Garantie oder Haftung auf Vollständigkeit und Richtigkeit. Dazu verweisen wir ausdrücklich auf die Beratung durch Sachverständige/Energieeffizienz-Expertinnen und -Experten. Weiterführende Infos finden Sie unter www.kfw.de

Allianz Lebensversicherungs-AG: Alle Infos zum Start der Volltilgeraktion

Unter dem Motto "Volltilger schlafen besser" gewährt die Allianz Leben ab dem 01.04. bis zum 30.06.2026 einen Aktionsrabatt von 30 BP.

Aktionsbedingungen:

- Volltilgerdarlehen

- Zinsbindung >= 20 J.

- ETWs, Häuser bis zu 3 Wohneinheiten

- Darlehenssumme 75 TEUR bis 999 TEUR

- alle Verwendungszwecke mit Ausnahme von Prolongationen

Kombination mit Rabatt für energieeffiziente Objekte und rabattierten KfW-Tranchen möglich.

Ostsächsische Sparkasse Dresden: Konditionserhöhung ab Do. 02.04.2026

Die Einstände der Ostsächsische Sparkasse Dresden haben sich erhöht. Die Änderungen gelten ab dem 02.04.2026.

Größte Veränderung: +0,07%

Erhöhungen:

Zins Variabel: + 0,01% (3,40% -> 3,41%)

5 Jahre: + 0,07% (3,40% -> 3,47%)

6 Jahre: + 0,07% (3,46% -> 3,53%)

7 Jahre: + 0,06% (3,52% -> 3,58%)

8 Jahre: + 0,06% (3,58% -> 3,64%)

9 Jahre: + 0,06% (3,64% -> 3,70%)

10 Jahre: + 0,06% (3,69% -> 3,75%)

11 Jahre: + 0,06% (3,74% -> 3,80%)

12 Jahre: + 0,06% (3,80% -> 3,86%)

13 Jahre: + 0,06% (3,85% -> 3,91%)

14 Jahre: + 0,07% (3,89% -> 3,96%)

15 Jahre: + 0,06% (3,94% -> 4,00%)

20 Jahre: + 0,06% (4,05% -> 4,11%)

Deutsche Kreditbank AG: Konditionsanpassung ab Do. 26.03.2026

Die Deutsche Kreditbank AG ändert per 26.03.2026 ihre Margen.

Die Margen werden um bis zu 15 Basispunkte erhöht und um bis zu 15 Basispunkte gesenkt.

Die Änderungen im Überblick:

Margenerhöhung:

Marge Beleihung (laufzeitabhängig)

MargeBLAbis85ZiBi5: 0,15% (0.78% -> 0.93%)

MargeBLAbis85ZiBi6: 0,15% (0.78% -> 0.93%)

MargeBLAbis85ZiBi7: 0,15% (0.78% -> 0.93%)

MargeBLAbis85ZiBi8: 0,15% (0.78% -> 0.93%)

MargeBLAbis85ZiBi9: 0,15% (0.78% -> 0.93%)

MargeBLAbis85ZiBi10: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi11: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi12: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi13: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi14: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi15: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi16: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi17: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi18: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi19: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi20: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi25: 0,15% (0.57% -> 0.72%)

MargeBLAbis85ZiBi30: 0,15% (0.57% -> 0.72%)

MargeBLAbis90ZiBi5: 0,15% (0.90% -> 1.05%)

MargeBLAbis90ZiBi6: 0,15% (0.90% -> 1.05%)

MargeBLAbis90ZiBi7: 0,15% (0.90% -> 1.05%)

MargeBLAbis90ZiBi8: 0,15% (0.90% -> 1.05%)

MargeBLAbis90ZiBi9: 0,15% (0.90% -> 1.05%)

MargeBLAbis90ZiBi10: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi11: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi12: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi13: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi14: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi15: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi16: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi17: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi18: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi19: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi20: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi25: 0,15% (0.66% -> 0.81%)

MargeBLAbis90ZiBi30: 0,15% (0.66% -> 0.81%)

MargeBLAbis95ZiBi5: 0,15% (1.28% -> 1.43%)

MargeBLAbis95ZiBi6: 0,15% (1.28% -> 1.43%)

MargeBLAbis95ZiBi7: 0,15% (1.28% -> 1.43%)

MargeBLAbis95ZiBi8: 0,15% (1.28% -> 1.43%)

MargeBLAbis95ZiBi9: 0,15% (1.28% -> 1.43%)

MargeBLAbis95ZiBi10: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi11: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi12: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi13: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi14: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi15: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi16: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi17: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi18: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi19: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi20: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi25: 0,15% (0.80% -> 0.95%)

MargeBLAbis95ZiBi30: 0,15% (0.80% -> 0.95%)

MargeBLAueber95ZiBi5: 0,15% (1.55% -> 1.70%)

MargeBLAueber95ZiBi6: 0,15% (1.55% -> 1.70%)

MargeBLAueber95ZiBi7: 0,15% (1.55% -> 1.70%)

MargeBLAueber95ZiBi8: 0,15% (1.55% -> 1.70%)

MargeBLAueber95ZiBi9: 0,15% (1.55% -> 1.70%)

MargeBLAueber95ZiBi10: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi11: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi12: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi13: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi14: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi15: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi16: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi17: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi18: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi19: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi20: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi25: 0,15% (1.20% -> 1.35%)

MargeBLAueber95ZiBi30: 0,15% (1.20% -> 1.35%)

Margensenkung:

Marge Beleihung (laufzeitabhängig)

MargeBLAbis70ZiBi16: -0,01% (0.33% -> 0.32%)

MargeBLAbis70ZiBi17: -0,01% (0.33% -> 0.32%)

MargeBLAbis70ZiBi18: -0,01% (0.33% -> 0.32%)

MargeBLAbis70ZiBi19: -0,01% (0.33% -> 0.32%)

MargeBLAbis70ZiBi20: -0,01% (0.33% -> 0.32%)

MargeBLAbis70ZiBi25: -0,02% (0.33% -> 0.31%)

MargeBLAbis70ZiBi30: -0,02% (0.33% -> 0.31%)

MargeBLAbis80ZiBi16: -0,01% (0.38% -> 0.37%)

MargeBLAbis80ZiBi17: -0,01% (0.38% -> 0.37%)

MargeBLAbis80ZiBi18: -0,01% (0.38% -> 0.37%)

MargeBLAbis80ZiBi19: -0,01% (0.38% -> 0.37%)

MargeBLAbis80ZiBi20: -0,01% (0.38% -> 0.37%)

MargeBLAbis80ZiBi25: -0,02% (0.38% -> 0.36%)

MargeBLAbis80ZiBi30: -0,02% (0.38% -> 0.36%)

Marge Darlehenssumme:

MargeDarlehenab100T: -0,15% (0.15% -> 0.00%)

Grüne Baufinanzierung:

Abschlag EEK

Marge grüne Baufinanzierung Energieklasse A+: -0,05% (-0.10% -> -0.15%)

Marge grüne Baufinanzierung Energieklasse A: -0,05% (-0.10% -> -0.15%)

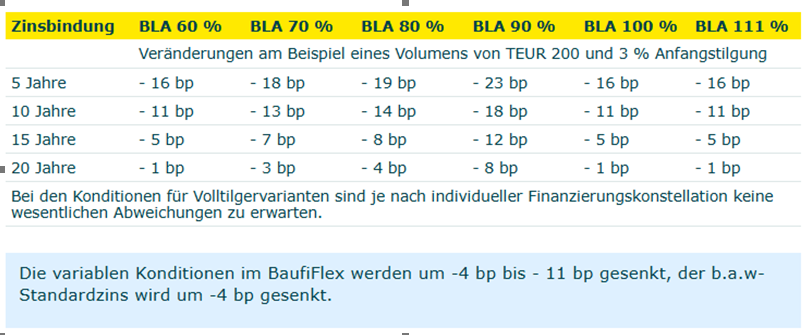

Commerzbank AG: Konditionssenkung ab Do. 09.04.2026

Die Commerzbank senkt ab Donnerstag, 09.04.2026 ihre Konditionen um bis zu -23bp.

{kind=link}

Wüstenrot Bausparkasse: Konditionserhöhung ab Do. 21.03.2024

Die Wüstenrot Bausparkasse AG erhöht ab Donnerstag, den 21.03.2024, die Konditionen um + 10 Basispunkte.

Wüstenrot Bausparkasse AG: Zusammenfassung Turbo Constant

Das Wohndarlehen Turbo ist für alle geeignet, die schnell und einfach einen Modernisierungskredit bis 50.000 Euro benötigen.

Was gibt es Wichtiges zu wissen:

- ohne dingliche Absicherung, aber man muss Eigentümer einer Immobilie sein

- max. 50 TEUR DS

- aktuell können die Laufzeiten auch länger als 10 und 15 Jahre sein

- interessante Provisionsmöglichkeiten

- Einstellung im System: Modernisierung oder Anfi

- die wohnwirtschaftliche Verwendung muss erst zum Zeitpunkt der Auszahlung nachgewiesen werden, bei Einreichung müssen keine Verwendungsnachweise eingereicht werden

- DN max. 67 Jahre alt

- keine Selbstständigen / Freiberufler

- nur 6 Tage Bearbeitungszeit

- wird als fertiges Produkt in der Zinssuche zu sehen sein

- es gibt einen Klimabonus von - 26 BP beim Turbo Constant 10 --> Modernisierung Heizung, Dämmung oder Dach pflegen

- PV Anlage ist auch ein möglicher VWZ

Stadt- und Kreissparkasse Leipzig: Konditionsanpassung ab Mi. 15.04.2026

Die Stadt- und Kreissparkasse Leipzig passt per 15.04.2026 ihre Basiszinsen an.

Die Sollzinsbindungen im Überblick:

Konditionserhöhung:

- 6 Jahre: + 0,01% (4,90% -> 4,91%)

- 7 Jahre: + 0,01% (4,90% -> 4,91%)

- 8 Jahre: + 0,01% (4,90% -> 4,91%)

- 9 Jahre: + 0,01% (4,90% -> 4,91%)

- 10 Jahre: + 0,01% (4,90% -> 4,91%)

- 11 Jahre: + 0,03% (5,14% -> 5,17%)

- 12 Jahre: + 0,03% (5,14% -> 5,17%)

- 13 Jahre: + 0,03% (5,14% -> 5,17%)

- 14 Jahre: + 0,03% (5,14% -> 5,17%)

- 15 Jahre: + 0,03% (5,14% -> 5,17%)

- variabel: +/- 0,00% (5,71% -> 5,71%)

Konditionssenkung:

- 1 Jahr: - 0,02% (4,80% -> 4,78%)

- 2 Jahre: - 0,02% (4,80% -> 4,78%)

- 3 Jahre: - 0,02% (4,80% -> 4,78%)

- 4 Jahre: - 0,02% (4,80% -> 4,78%)

- 5 Jahre: - 0,02% (4,80% -> 4,78%)

Stadtsparkasse München: Margensenkung ab Fr. 06.02.2026

Die Stadtsparkasse München hat die Margen verringert. Die Änderungen gelten ab dem 06.02.2026.

Die größte Veränderung beträgt: -0,10%

Detaillierte Veränderungen:

- 10Y bis 95%: -0,10% (0,45% -> 0,35%)

- 10Y bis 100%: -0,10% (0,45% -> 0,35%)

- ab 300 TEUR bis kleiner 400 TEUR: -0,10% (0,00% -> -0,10%)

- ab 400 TEUR bis kleiner 500 TEUR: -0,10% (0,00% -> -0,10%)

- ab 500 TEUR: -0,10% (0,00% -> -0,10%)

Sparkasse Saarbrücken: Konditionserhöhung ab Mi. 10.12.2025

Die Einstände der Sparkasse Saarbrücken haben sich insgesamt erhöht. Die Änderungen gelten ab dem 10.12.2025.

Die größte Veränderung ist eine Erhöhung um 0,17%.

Detaillierte Veränderungen:

- Erhöhungen:

5 Jahre: + 0,17% (3,56% -> 3,73%)

8 Jahre: + 0,15% (3,71% -> 3,86%)

10 Jahre: + 0,16% (3,81% -> 3,97%)

12 Jahre: + 0,16% (4,23% -> 4,39%)

15 Jahre: + 0,15% (4,43% -> 4,58%)

20 Jahre: + 0,14% (4,94% -> 5,08%)

Kasseler Sparkasse: Margenerhöhung ab So. 12.04.2026

SPK Kassel erhöht die Margen. Die Änderungen gelten ab dem 12.04.2026.

Größte Veränderung: +0,06%

Erhöhungen:

bis 80% bis 15 Jahre: 0,06% (0.00% -> 0.06%)

Sparkasse Neuss: Konditionserhöhung ab Mo. 13.04.2026

Die Sparkasse Neuss erhöht per 13.4.2026 ihre Basiszinsen um bis zu 5Basispunkte.

Die Sollzinsbindungen im Überblick:

1 Jahr: + 0,02% (2,694% -> 2,714%)

2 Jahre: + 0,02% (2,808% -> 2,831%)

3 Jahre: + 0,03% (2,872% -> 2,90%)

4 Jahre: + 0,03% (2,936% -> 2,97%)

5 Jahre: + 0,04% (3,005% -> 3,042%)

6 Jahre: + 0,04% (3,073% -> 3,113%)

7 Jahre: + 0,04% (3,145% -> 3,185%)

8 Jahre: + 0,04% (3,216% -> 3,257%)

9 Jahre: + 0,04% (3,283% -> 3,326%)

10 Jahre: + 0,04% (3,348% -> 3,391%)

11 Jahre: + 0,04% (3,40782% -> 3,45042%)

12 Jahre: + 0,04% (3,467% -> 3,51%)

15 Jahre: + 0,05% (3,604% -> 3,65%)

16-20 Jahre: + 0,05% (3,71% -> 3,761%)

Sparkasse Muldental: Konditionssenkung ab Mo. 13.04.2026

Die Einstände der Sparkasse Muldental haben sich verringert.

Die Änderungen gelten ab dem 13.04.2026.

Die größte Veränderung beträgt -0,09%

Senkungen:

Variabel: - 0,01% (6,44% -> 6,43%)

1 Jahr: - 0,09% (4,33% -> 4,24%)

2 Jahre: - 0,09% (4,33% -> 4,24%)

3 Jahre: - 0,09% (4,33% -> 4,24%)

4 Jahre: - 0,09% (4,33% -> 4,24%)

5 Jahre: - 0,09% (4,33% -> 4,24%)

6 Jahre: - 0,07% (4,23% -> 4,16%)

7 Jahre: - 0,07% (4,23% -> 4,16%)

8 Jahre: - 0,07% (4,23% -> 4,16%)

9 Jahre: - 0,07% (4,23% -> 4,16%)

10 Jahre: - 0,07% (4,23% -> 4,16%)

11 Jahre: - 0,05% (4,74% -> 4,69%)

12 Jahre: - 0,05% (4,74% -> 4,69%)

13 Jahre: - 0,05% (4,74% -> 4,69%)

14 Jahre: - 0,05% (4,74% -> 4,69%)

15 Jahre: - 0,05% (4,74% -> 4,69%)

Kreissparkasse Soltau: Konditionserhöhung ab Mi. 12.03.2025

Die Kreissparkasse Soltau erhöht per 12.03.2025, ihre Basiszinsen um bis zu 50 Basispunkte.

Die Sollzinsbindungen im Überblick:

1 Jahr: + 0,40% (3,70% -> 4,10%)

2 Jahre: + 0,40% (3,70% -> 4,10%)

3 Jahre: + 0,40% (3,70% -> 4,10%)

4 Jahre: + 0,40% (3,70% -> 4,10%)

5 Jahre: + 0,45% (3,478% -> 3,928%)

6 Jahre: + 0,45% (3,508% -> 3,958%)

7 Jahre: + 0,45% (3,531% -> 3,981%)

8 Jahre: + 0,45% (3,559% -> 4,009%)

9 Jahre: + 0,45% (3,572% -> 4,022%)

10 Jahre: + 0,45% (3,593% -> 4,043%)

11 Jahre: + 0,50% (3,793% -> 4,293%)

12 Jahre: + 0,50% (3,803% -> 4,303%)

13 Jahre: + 0,50% (3,803% -> 4,303%)

14 Jahre: + 0,50% (3,803% -> 4,303%)

15 Jahre: + 0,50% (3,803% -> 4,303%)

Kreissparkasse München Starnberg Ebersberg: Konditionssenkung ab Do. 09.04.2026

Die Kreissparkasse München Starnberg Ebersberg senkt per 09.04.2026 ihre Basiszinsen um bis zu 4 Basispunkte.

Die Beleihungsausläufe im Überblick:

BLA bis 60%: -0,04% (0.37% -> 0.33%)

BLA bis 65%: -0,01% (0.38% -> 0.37%)

BLA bis 75%: -0,01% (0.53% -> 0.52%)

BLA bis 80%: -0,01% (0.60% -> 0.59%)

BLA bis 85%: -0,01% (0.70% -> 0.69%)

BLA bis 90%: -0,01% (0.82% -> 0.81%)

BLA bis 95%: -0,01% (0.82% -> 0.81%)

Sparkasse Celle-Gifhorn-Wolfsburg: Margenerhöhung ab Mo. 30.03.2026

Sparkasse Celle-Gifhorn-Wolfsburg erhöht die Margen. Die Änderungen gelten ab dem 30.03.2026.

Größte Veränderung: +0,42 Prozentpunkte

Erhöhungen:

Zins Zwifi Gifhorn: 0,20% (5.84% -> 6.04%)

Zins variabel bis 50% BLA: 0,20% (5.65% -> 5.85%)

Zins variabel bis 60% BLA: 0,20% (5.70% -> 5.90%)

Zins variabel bis 70% BLA: 0,20% (5.74% -> 5.94%)

Zins variabel bis 80% BLA: 0,20% (5.77% -> 5.97%)

Zins variabel bis 90% BLA: 0,20% (5.79% -> 5.99%)

Zins variabel bis 95% BLA: 0,20% (5.80% -> 6.00%)

Zins variabel bis 100% BLA: 0,20% (5.81% -> 6.01%)

Zins variabel bis 105% BLA: 0,20% (5.82% -> 6.02%)

Zins variabel bis 120% BLA: 0,20% (5.84% -> 6.04%)

Warnzins Loan-Tranche: 0,42% (6.54% -> 6.96%)

Warnzins KfW-Tranche: 0,42% (6.54% -> 6.96%)

Sparkasse Freising Moosburg: Margenanpassung ab Mo. 17.03.2025

Die Sparkasse Freising Moosburg ändert per Montag, 17.03.2025, ihre Margen.

Die Margen werden um bis zu 5 Basispunkte erhöht und um bis zu 6 Basispunkte gesenkt.

Die Änderungen im Überblick:

Margenerhöhung:

Aufschlag Sondertilgung 5%: 0,05% (0.00% -> 0.05%)

Margensenkung:

Aufschlag Grundmarge: -0,15% (0.70% -> 0.55%)

bis 80%: -0,07% (0.07% -> 0.00%)

bis 85%: -0,07% (0.17% -> 0.10%)

bis 90%: -0,07% (0.17% -> 0.10%)

bis 95%: -0,15% (0.50% -> 0.35%)

über 95%: -0,15% (0.50% -> 0.35%)

5 Jahre: -0,20% (0.20% -> 0.00%)

Zins variabel Freising: -0,41% (4.900% -> 4.490%)

Sparkasse Fürstenfeldbruck: Margenerhöhung ab Mo. 09.03.2026

SPK Fürstenfeldbruck hat die Margen erhöht. Die Änderungengelten ab dem 09.03.2026.

Die größte Veränderung beträgt 0,20%.

Detaillierte Veränderungen:

- 1 und 2 Jahre: 0,20% (0,88% -> 1,08%)

- 3 und 4 Jahre: 0,20% (0,88% -> 1,08%)

- 5 Jahre: 0,20% (0,40% -> 0,60%)

Sparda-Bank Südwest eG: Margenanpassung ab Di. 30.05.2023

Die Sparda-Bank Südwest eG passt ab Dienstag, 30.05.23 ihre Margen BLA wie folgt an:

Marge BLA bis 80% bis 6 Jahre: -0,05% (0.150% -> 0.100%)

Marge BLA bis 100% bis 6 Jahre: 0,10% (0.600% -> 0.700%)

Marge BLA bis 80% bis 10 Jahre: -0,05% (0.150% -> 0.100%)

Marge BLA bis 100% bis 10 Jahre: 0,10% (0.600% -> 0.700%)

Marge BLA bis 90% bis 15 Jahre: 0,05% (0.400% -> 0.450%)

Marge BLA bis 100% bis 15 Jahre: 0,05% (0.650% -> 0.700%)

Marge BLA bis 80% bis 20 Jahre: 0,05% (0.100% -> 0.150%)

Marge BLA bis 80% bis 20 Jahre: 0,05% (0.100% -> 0.150%)

Marge BLA bis 90% bis 20 Jahre: 0,10% (0.400% -> 0.500%)

Marge BLA bis 100% bis 20 Jahre: 0,10% (0.850% -> 0.950%)

Sparda-Bank München eG: Konditionssenkung inkl. Sonderaktion ab Mo. 13.04.2026

Die Einstände der Sparda-Bank München eG haben sich verringert.

Die Änderungen gelten ab dem 13.04.2026.

Größte Veränderung: 0,22%

Senkungen:

1 Jahre: - 0,22% (4,96% -> 4,74%)

5 Jahre: - 0,14% (3,90% -> 3,76%)

8 Jahre: - 0,10% (3,70% -> 3,60%)

10 Jahre: - 0,08% (3,76% -> 3,68%)

15 Jahre: - 0,05% (4,08% -> 4,03%)

Sonderaktion:

10 Jahre: - 0,08% (3,71% -> 3,63%)

BHW: Start 4-Wände-Kampagne „Bauen, Kaufen, Wohnen“

BHW startet ab sofort b.a.w. ihre 4-Wände-Kampagne „Bauen, Kaufen, Wohnen“.

Neues Sonderkontingent „TOP 300“ mit den folgenden Rahmenbedingungen:

- Darlehenssumme >= 300.000,- bis 750.000,- Euro

- Zinsbindung 10 und 15 Jahre

- BLA bis 100% ohne BLA-abhängige Aufschläge

- Kein Aufschlag für Kapitalanleger

- Freiberufler möglich

- Kein Provisionsspiel möglich

Das Sonderkontingent wird als eigenes Produkt angezeigt.

Außerdem wird das Sonderkontingent „15 für 12“ verlängert: 15 Jahre Zinsbindung zu den Konditionen einer 12-jährigen Zinsbindung (ist auf EUROPACE in den Einständen berücksichtigt).

Bitte beachten: Die beiden Sonderkontingente „Top 300“ und „15 für 12“ sind nicht kombinierbar

PSD Bank Nord eG:

PSD Bank RheinNeckarSaar eG: Konditionserhöhung ab Do. 28.03.2024

Die PSD Bank RheinNeckarSaar eG erhöht per morgenn 28.3.2024, ihre Basiszinsen um bis zu 5 Basispunkte.

Die wichtigsten Sollzinsbindungen im Überblick:

Zwischenfinanzierung: + 0,05% (4,79% -> 4,84%)

5 Jahre: + 0,05% (3,14% -> 3,19%)

6 Jahre: + 0,05% (3,14% -> 3,19%)

7 Jahre: + 0,05% (3,14% -> 3,19%)

8 Jahre: + 0,05% (3,14% -> 3,19%)

9 Jahre: + 0,05% (3,14% -> 3,19%)

10 Jahre: + 0,05% (3,14% -> 3,19%)

15 Jahre: + 0,05% (3,34% -> 3,39%)

20 Jahre: + 0,05% (3,54% -> 3,59%)

15 Jahre Volltilger: + 0,05% (3,14% -> 3,19%)

20 Jahre Volltilger: + 0,05% (3,34% -> 3,39%)

PSD Bank München eG: Konditionsanpassung ab Mi. 01.04.2026

Die Einstände der PSD Bank München eG haben sich angepasst.

Die Änderungen gelten ab dem 01.04.2026.

Die größte Veränderung ist eine Erhöhung um 0,06%

Erhöhungen:

8 Jahre: + 0,02% (4,02% -> 4,04%)

10 Jahre: + 0,04% (4,07% -> 4,11%)

15 Jahre: + 0,06% (4,34% -> 4,40%)

Senkungen:

4 Jahre: - 0,02% (4,02% -> 4,00%)

PSD Bank Koblenz eG: Konditionserhöhung ab Do. 11.12.2025

Die Einstände der PSD Koblenz haben sich insgesamt erhöht. Die Änderungen gelten ab dem 11.12.2025.

Die größte Veränderung ist eine Erhöhung um 0,20%.

Detaillierte Veränderungen:

- Erhöhungen:

5 Jahre: + 0,20% (3,59% -> 3,79%)

10 Jahre: + 0,20% (3,59% -> 3,79%)

10 Jahre Volltilger: + 0,20% (3,49% -> 3,69%)

15 Jahre: + 0,20% (3,84% -> 4,04%)

15 Jahre Volltilger: + 0,20% (3,74% -> 3,94%)

20 Jahre Volltilger: + 0,20% (3,84% -> 4,04%)

Volksbank Kraichgau eG: Konditionserhöhung ab Di. 07.04.2026

Die VoBa Kraichgau erhöht heute ihre Basiszinsen um bis zu 10 Basispunkte.

Die Sollzinsbindungen im Überblick:

Zwischenfinanzierung: +/- 0,00% (4,79% -> 4,79%)

5 Jahre: + 0,10% (3,95% -> 4,05%)

10 Jahre: + 0,10% (3,95% -> 4,05%)

15 Jahre: + 0,10% (4,35% -> 4,45%)

Volksbank Kurpfalz eG: Konditionssenkung ab Mi. 15.04.2026

Die Volksbank Kurpfalz eG senkt heute ihre Basiszinsen um bis zu 10 BP

Die wichtigsten Änderungen im Überblick:

5 Jahre

bis 50 %: - 0,09% (4,05% -> 3,96%)

bis 60 %: - 0,09% (4,05% -> 3,96%)

bis 70 %: - 0,10% (4,11% -> 4,01%)

bis 80 %: - 0,10% (4,19% -> 4,09%)

bis 90 %: - 0,09% (4,35% -> 4,26%)

bis 100 %: - 0,09% (4,50% -> 4,41%)

bis 110 %: - 0,09% (5,98% -> 5,89%)

10 Jahre

bis 50 %: - 0,05% (3,88% -> 3,83%)

bis 60 %: - 0,05% (3,98% -> 3,93%)

bis 70 %: - 0,05% (4,07% -> 4,02%)

bis 80 %: - 0,05% (4,18% -> 4,13%)

bis 90 %: - 0,05% (4,29% -> 4,24%)

bis 100 %: - 0,05% (4,44% -> 4,39%)

bis 110 %: - 0,05% (5,87% -> 5,82%)

15 Jahre

bis 50%: - 0,02% (4,46% -> 4,44%)

bis 60%: - 0,02% (4,46% -> 4,44%)

bis 70%: - 0,02% (4,50% -> 4,48%)

bis 80%: - 0,02% (4,55% -> 4,53%)

bis 90%: - 0,03% (4,60% -> 4,57%)

bis 100%: - 0,02% (4,74% -> 4,72%)

bis 110%: - 0,02% (6,22% -> 6,20%)

VOLKSWOHL BUND Lebensversicherung a.G.: Konditionssenkung ab Do. 07.12.2023

Die VOLKSWOHL BUND Lebensversicherung a.G. senkt per heute, 07.12.2023, ihre Basiszinsen um bis zu 70 Basispunkte.Die wichtigsten Sollzinsbindungen im Überblick:

1 Jahr: - 0,55% (4,50% -> 3,95%)

2 Jahre: - 0,55% (4,50% -> 3,95%)

3 Jahre: - 0,55% (4,50% -> 3,95%)

4 Jahre: - 0,55% (4,50% -> 3,95%)

5 Jahre: - 0,55% (4,50% -> 3,95%)

6 Jahre: - 0,55% (4,50% -> 3,95%)

7 Jahre: - 0,55% (4,50% -> 3,95%)

8 Jahre: - 0,55% (4,50% -> 3,95%)

9 Jahre: - 0,55% (4,50% -> 3,95%)

10 Jahre: - 0,55% (4,50% -> 3,95%)

11 Jahre: - 0,61% (4,56% -> 3,95%)

12 Jahre: - 0,65% (4,60% -> 3,95%)

13 Jahre: - 0,65% (4,60% -> 3,95%)

14 Jahre: - 0,65% (4,60% -> 3,95%)

15 Jahre: - 0,70% (4,60% -> 3,90%)

16 Jahre: - 0,65% (4,55% -> 3,90%)

17 Jahre: - 0,65% (4,55% -> 3,90%)

18 Jahre: - 0,65% (4,55% -> 3,90%)

19 Jahre: - 0,65% (4,55% -> 3,90%)

20 Jahre: - 0,60% (4,50% -> 3,90%)

25 Jahre: - 0,40% (4,30% -> 3,90%)

30 Jahre: - 0,30% (4,20% -> 3,90%)